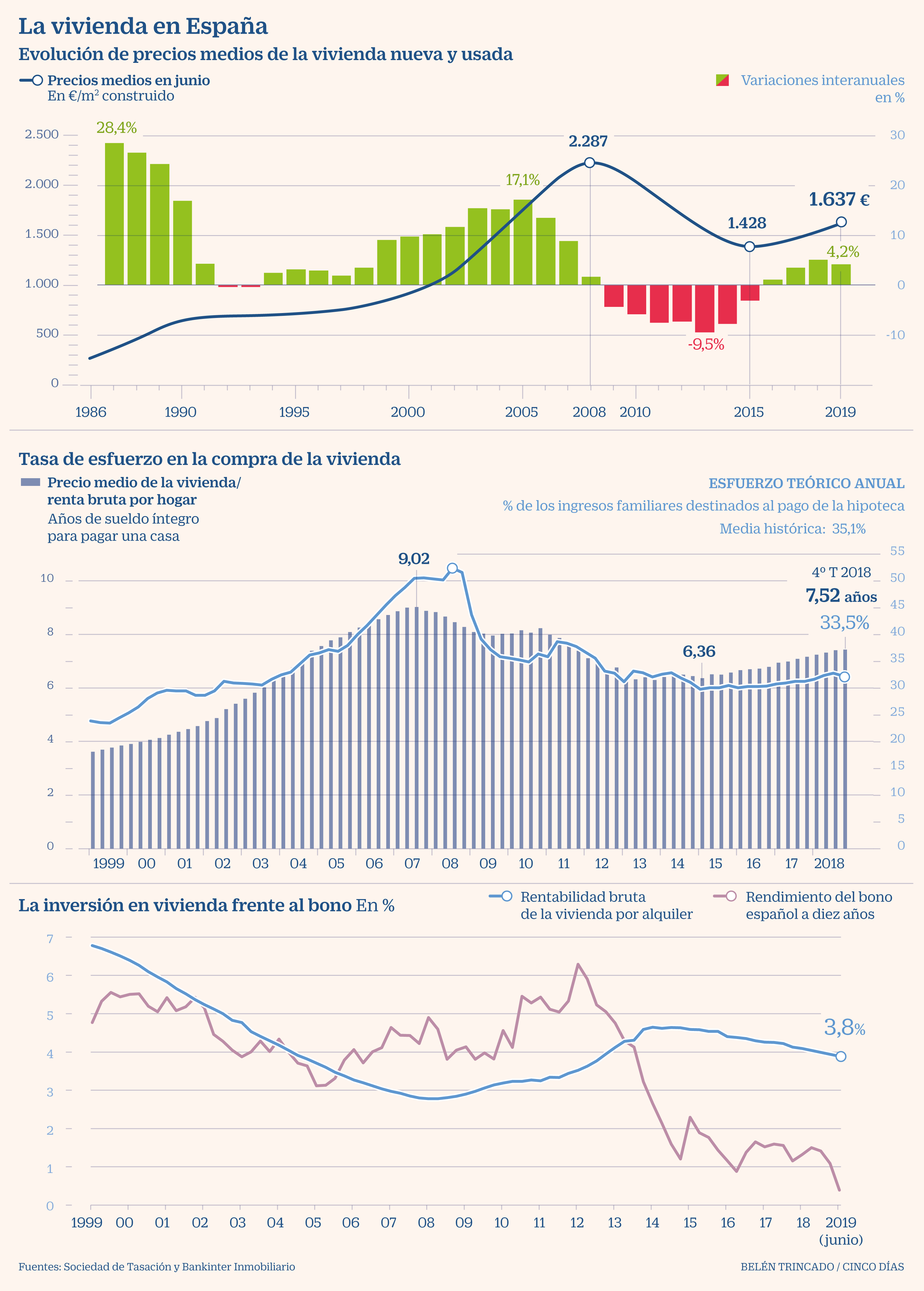

El mercado de la vivienda en España tocó suelo en 2013 y desde ese punto comenzó la recuperación de precios, compraventas y firma de hipotecas. Desde aquel año, la vivienda ha registrado una subida media en España del 36% que ha tenido su reflejo en el mercado del alquiler. La demanda insatisfecha que dejó la crisis económica, unos precios más razonables, la constancia de los inversores extranjeros y, más recientemente, la vivienda como inversión para escapar de los tipos cero o negativos se aliaron en esta recuperación.

Pero en este 2019 ha vuelto a aparecer el signo negativo en muchas de las variables que indican la marcha de este sector. Hasta septiembre se han vendido en España 411.234 viviendas, 17.400 menos que hace un año; el número de hipotecas ha caído el 31% y el capital prestado por los bancos para financiar las operaciones es un 28% menor, según datos del Instituto Nacional de Estadística (INE).

El precio se ha resistido a caer al lado negativo y acumula en los nuevos primeros meses del 2019 un alza interanual del 4,7%. Pero en este mismo dato también se aprecia debilidad: hace un año los precios de los pisos subían al 7,2%. La desaceleración que se aprecia en el sector residencial ha tenido también un aliado con la “entrada en vigor de la Ley Hipotecaria que ha ralentizado el mercado y ha retrasado las transacciones. Sin olvidar, la incertidumbre económica y política”, explica Carlos Smerdou, consejero delegado de Foros Consultores Inmobiliarios.

Para los expertos la falta de Gobierno favorece poco la inversión a largo plazo y, además, la posible formación de un Gobierno PSOE-Unidas Podemos también despierta incertidumbres en dos sentidos: la limitación de ventajas fiscales y económicas a las Socimis (Sociedades Anónimas Cotizadas de Inversión Inmobiliaria) y el posible establecimiento de precios máximos en los alquileres, que ahora es tendencia en algunas ciudades europeas y que el partido de Pablo Iglesias considera imprescindible.

Un alquiler de miedo

Con datos de Eurostat, cerca del 25% de los españoles vive de alquiler. La recuperación de los precios desde 2013 ha llevado a alzas importantes en los precios de la vivienda que se trasladan rápidamente a los inquilinos. El acceso a la vivienda se ha convertido en un tema principal de la política y la economía. Con una financiación tan barata como la actual –con el interés medio de las operaciones hipotecarias en el 2,51%– cabría esperar que los españoles se lanzasen a la compra de vivienda en vez del alquiler.

Pero han pesado otras variables, como explica Carlos Smerdou: “En algunas zonas el alquiler supone lo mismo que una letra de una hipoteca por el 100% del valor del inmueble. Los bancos solo prestan el 80% y el comprador debería tener un 30% ahorrado (incluidos impuestos) y eso hace difícil la compra. Este hecho ha propiciado una mayor demanda de alquiler, que seguirá en esta línea, lo que se traduce en aumentos de precio en este segmento, si bien tenderemos a la estabilización”, explica.

El otro caballo de batalla es la limitación de los precios del alquiler como ya ocurre en Barcelona y capitales de Europa como Berlín o Estocolmo. “En Estocolmo, una ciudad que tiene los precios limitados, debaten abrir el mercado porque esa limitación ha traído escasez de oferta y dinero negro”, explica el experto de Foro Consultores.

Por último Pedro Soria explica que la evolución en los próximos meses dependerá de la regulación que se establezca. “Existe una gran incertidumbre sobre las medidas que pueda adoptar el nuevo Gobierno. El mercado necesita políticas que favorezcan la entrada de más oferta para rebajar las tensiones de precio”, añade. Las posibles limitaciones al precio del alquiler deberán evitar por tanto el efecto contrario al que se persigue, que el control provoque el efecto adverso de retirar vivienda de alquiler del mercado.

LAS HIPOTECAS Y SU NUEVA LEY

La firma de hipotecas ha sufrido con la entrada en vigor de la nueva Ley de Contratos de Crédito Inmobiliario el pasado mes de junio. “Al margen de esta distorsión puntual, ya se había empezado a percibir ciertos síntomas de moderación de la demanda”, explica Pedro Soria, director comercial de Tinsa. También destaca la vuelta a la financiación hipotecaria frente al pago al contado. En plena crisis el 70% de las compraventas no precisaban hipotecas y con los últimos datos del Consejo del Notariado, ahora solo se paga a tocateja el 48% de las operaciones. Extranjeros, inversores particulares y grandes fondos explican que muchas viviendas no deban pasar por el banco.

{kind=link}